Ukraina: Verdens kornkammer og råvaregruver

Krigen i Ukraina, som startet i 2014, har påvirket flere forsyningskjeder for materialer og forstyrret hvordan industrien anskaffer råvarer og varer.

Den ukrainske regjeringens forsøk på å eksportere landbruksprodukter har gjentatte ganger vært i nyhetsbildet de siste månedene. Krigen har forstyrret landbruksdriften i regionen og skadet infrastruktur, noe som har ført til lavere avlinger og redusert eksport av landbruksprodukter som hvete, bygg og solsikkeolje. Blokaden av skipsfarten reduserer også muligheten til å eksportere landbruksprodukter, noe som hindrer Ukraina i å fylle sin rolle som «verdens kornkammer». Ukrainske eksportører anklager Russland for bevisst å forsinke utskipingene. Russland er også verdens største hveteeksportør. Sammen står Russland og Ukraina for rundt 29 % av det globale eksportmarkedet for hvete, noe som igjen har rettet verdens oppmerksomhet mot global sult.

Krigen har imidlertid også hatt konsekvenser for global industri. Ukraina er en betydelig produsent av metalliske råvarer, som stål, aluminium og nikkel. Eksportmarkedet for disse produktene ble rammet dobbelt. På den ene siden ble industrianlegg skadet av russiske angrep, men på den andre siden ble infrastrukturen i industrien kraftig svekket: energiforsyning, transport, handel og arbeidskraft ble alle negativt påvirket av krigen, noe som begrenser produksjon og distribusjon av ukrainske varer.

Donbas-regionen i det østlige Ukraina, som er et viktig sentrum for kull- og stålproduksjon, er blitt hardest rammet. Kampene i regionen har forstyrret gruvedriften og skadet infrastrukturen, noe som har ført til nedgang i produksjon og eksport av kull, jern og stål. I tillegg produserer Ukraina også andre metaller som aluminium, nikkel og titan.

Eksport av stål og aluminium er særlig viktig for industrien fordi dette er allsidige materialer som kan brukes i et bredt spekter av applikasjoner – fra bygg og infrastruktur til produksjon og transport. Effekten av leveranseflaskehalser blir derfor tilsvarende stor.

Konsekvenser for stålmarkedet

De to største produsentene av stål og jern i Ukraina er ArcelorMittal Kryvyi Rih og Metinvest. ArcelorMittal Kryvyi Rih er et datterselskap av den globale stålgiganten ArcelorMittal. Det er en av de største stålprodusentene i Ukraina, med en årlig produksjonskapasitet før krigen på rundt 8 millioner tonn råstål. Selskapet driver flere stålverk i landet, inkludert et stort integrert stålverk i Kryvyi Rih. Den 24. november, som følge av et massivt rakettangrep på infrastruktur i Ukraina, stanset ArcelorMittal Kryvyi Rih store deler av stålproduksjonen. Tilgjengelig elektrisitet var ikke tilstrekkelig til å opprettholde mer enn 20 % av kapasiteten.

Metinvest er et stort ukrainsk gruve- og metallurgiselskap og en av de største produsentene av stål og jern i Ukraina, med en årlig produksjonskapasitet før krigen på rundt 14 millioner tonn råstål. Selskapet driver flere stålverk i landet og har også jernmalmgruver i Donbas-regionen. I et intervju med The Economist sa konsernsjef Yuriy Ryzhenkov: «To anlegg i Mariupol er blitt hardt skadet. Vi vet ikke hvor omfattende skadene er, men anleggene er ikke operative nå. Og etter en eventuell frigjøring vil det definitivt ta tid å få dem i drift igjen.»

Før utbruddet av krigen i Ukraina i 2014 var landet – og begge selskapene – betydelige produsenter og eksportører av stål, med en merkbar markedsandel i det globale stålmarkedet. Ifølge data fra World Steel Association (WSA) var Ukraina i 2013 den 14. største stålprodusenten i verden, med en total produksjon på rundt 24 millioner tonn. Når det gjelder eksport, var Ukraina også blant de største stål-eksportørene globalt, med en markedsandel på rundt 2,5 % i 2013, ifølge World Steel Exporters. Ukrainas viktigste eksportmarkeder var Russland, Italia, Tyrkia, Egypt og Polen.

Etter disse utviklingene ble stålpriser registrert så lave som 800 USD/tonn tidlig i februar 2022, før de russiske angrepene startet. Nå har prisene vært oppe i 1 900 USD/tonn. Det er verdt å merke seg at krigen i Ukraina ikke er den eneste faktoren som påvirker globale stålpriser; de påvirkes også av tilbud og etterspørsel, investorsentiment, økonomisk vekst og myndighetenes politikk.

Konsekvenser for aluminium markedet

Ukraina er en betydelig produsent av aluminium i Europa. Landet har en av de største aluminiumssmelterne i Europa, Aluminium of Ukraine (AOU), også kjent som Alchevsk Aluminium Plant, samt en rekke andre selskaper som produserer aluminiumsprodukter, som Interpipe (stålrør, inkludert sømløse aluminiumsrør, profiler og plater), UkrAluminium (en stor produsent av aluminiumsplater og -coil, profiler og ekstruderte produkter) og DniproAluminium (aluminiumsfolie, plater og bånd).

Når det gjelder produksjon, produserte Ukraina før krigen rundt 230 000 tonn aluminium årlig, men produksjonen har sunket siden den gang. I oktober 2021 og igjen i januar 2022 oversteg aluminiumprisene 3 000 USD per tonn. I en kort periode ble priser over 3 700 USD nådd i mars. I mellomtiden har aluminiumprisen falt til rundt 2 600 USD, som fortsatt er betydelig høyere enn i det siste tiåret, da prisene stort sett lå mellom 1 500 USD og 2 000 USD.

Effekt på industrielle SMB-er

Forstyrrelsene i disse forsyningskjedene har hatt betydelig påvirkning på den ukrainske økonomien, og har også påvirket økonomiene i andre land som er avhengige av disse materialene og produktene. I tillegg til Ukraina er Russland også en stor produsent av metaller. Eksporten av russiske råvarer, spesielt til vestlige land, har blitt kraftig påvirket av sanksjonene. Russland kontrollerer rundt 10 % av verdens kobberreserver og er en stor produsent av nikkel og platina. Samtidig mister SMB-er to av sine markeder. Dermed finnes det nå mange risikofaktorer knyttet til innkjøp av råvarer og metallkomponenter, som er av stor betydning for industrien.

Særlig små og mellomstore bedrifter kan derfor i mindre grad stole på etablerte forsyningskjeder og ser etter nye anskaffelsesløsninger. Det er tydelig at jo mindre selskapet er – og dermed jo lavere innkjøpsmakt – desto større blir ustabiliteten i forsyningskjeden. Ifølge en studie fra KfW er mer enn en tredjedel av selskapene med omsetning på opptil 500 mill. EUR spesielt bekymret for konsekvensene av krigen i Ukraina og må revurdere innkjøpsstrategien sin.

Fra lineære forsyningskjeder til distribuerte nettverk

For å kompensere for størrelsesulempen og manglende robusthet i lineære og direkte leverandørrelasjoner, satser SMB-er i økende grad på intelligente innkjøpsløsninger med robuste leverandørnettverk. Digitale produksjonsplattformer håndterer komplekse innkjøpsprosesser og øker innkjøpskraften ved å samle prosjekter. Dette har en positiv effekt på leveringspålitelighet, betingelser og anskaffelseskostnader for SMB-er.

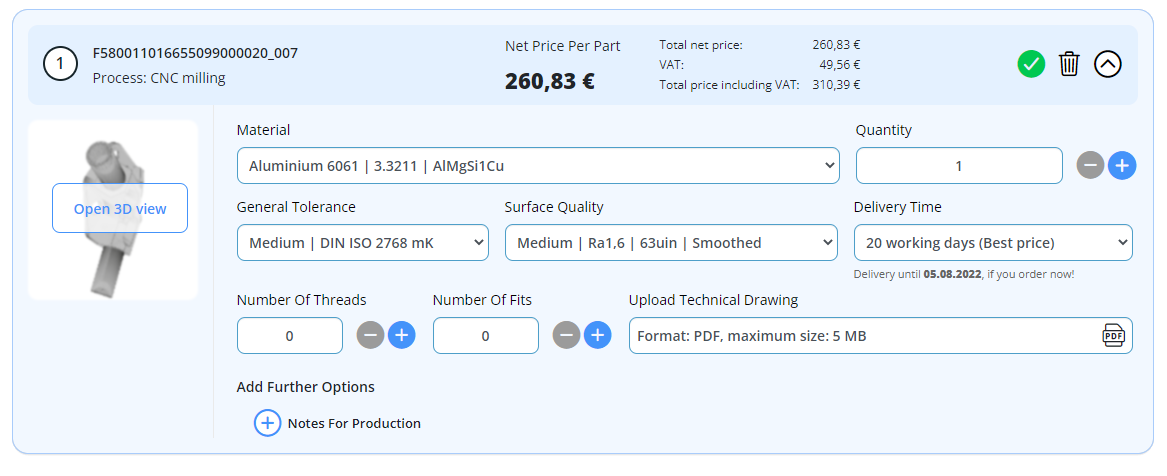

InstaWerk er en produksjonsplattform dedikert til anskaffelse av CNC-dreide og -freste deler. Gjennom leverandørnettverket kan kundene utnytte kapasiteten til 3 000 maskiner. Enkle nettbaserte bestillingsmuligheter og direkte kontaktpersoner for krevende prosjekter hjelper SMB-er med å holde seg konkurransedyktige i globale markeder – til tross for økende turbulens.

Krisene de siste årene fører til en massiv endring i bedrifters innkjøpsprosesser: fra lineære avhengigheter til robuste forsyningsnettverk. Ved å spesialisere oss på CNC-produksjon hos InstaWerk kan vi utnytte fordelen med distribuert produksjon for deg – med høy grad av spesialisering.

Hvorfor velge InstaWerk?

Aktuelle artikler om dreide og fresede deler