Ukraina: världens spannmålsmagasin och gruvor

Kriget i Ukraina, som inleddes 2014, har påverkat flera leveranskedjor för material och stört hur industrin anskaffar råvaror och varor.

Den ukrainska regeringens försök att exportera jordbruksprodukter har återkommande varit i nyheterna under de senaste månaderna. Kriget har stört jordbruksverksamheten i regionen och skadat infrastrukturen, vilket har lett till minskade skördar och export av jordbruksprodukter som vete, korn och solrosolja. Blockaden av sjöfarten minskar också möjligheten att exportera jordbruksprodukter, vilket hindrar Ukraina från att uppfylla sin roll som ”världens kornbod”. Ukrainska exportörer anklagar Ryssland för att medvetet bromsa leveranser. Ryssland är dessutom världens största exportör av vete. Tillsammans med Ukraina står de för omkring 29 % av den globala exportmarknaden för vete, vilket åter har satt den globala hungern i fokus.

Kriget har dock också haft en påverkan på den globala industrin. Ukraina är en stor producent av metalliska råvaror, såsom stål, aluminium och nickel. Exportmarknaden för dessa produkter drabbades dubbelt. Å ena sidan skadade ryska attacker industriproduktionsanläggningar, å andra sidan förstördes infrastrukturen inom denna industri allvarligt: energiförsörjning, transport, handel och arbetskraft påverkades alla negativt av kriget, vilket begränsade produktionen och distributionen av ukrainska varor.

Donbasregionen i östra Ukraina, som är ett viktigt centrum för kol- och stålproduktion, har drabbats hårdast. Striderna i regionen har stört gruvverksamheten och skadat infrastrukturen, vilket har lett till en minskning av produktion och export av kol, järn och stål. Dessutom producerar Ukraina även andra metaller såsom aluminium, nickel och titan.

Exporten av stål och aluminium är särskilt viktig för industrin eftersom dessa är mångsidiga material som kan användas i en mängd olika tillämpningar – från byggnation och infrastruktur till tillverkning och transport. Effekten av leveransflaskhalsar är därför betydande.

Påverkan på stålmarknaden

De två största producenterna av stål och järn i Ukraina är ArcelorMittal Kryvyi Rih och Metinvest. ArcelorMittal Kryvyi Rih är ett dotterbolag till den globala stålkoncernen ArcelorMittal. Det är en av de största stålproducenterna i Ukraina, med en årlig produktionskapacitet före kriget på omkring 8 miljoner ton råstål. Företaget driver flera stålverk i landet, inklusive ett stort integrerat stålverk i Kryvyi Rih. Den 24 november, till följd av den massiva raketattacken mot infrastruktur i Ukraina, stoppade ArcelorMittal Kryvyi Rih större delen av ståltillverkningsprocesserna. Den tillgängliga elen räckte inte för att upprätthålla mer än 20 % av kapaciteten.

Metinvest är ett stort ukrainskt gruv- och metallurgiföretag och en av de största producenterna av stål och järn i Ukraina, med en årlig produktionskapacitet före kriget på omkring 14 miljoner ton råstål. Företaget driver flera stålverk i landet och har även järnmalmsgruvor i Donbasregionen. I en intervju med The Economist sade koncernens vd Yuriy Ryzhenkov: ”Två anläggningar i Mariupol har skadats svårt. Vi vet inte hur omfattande skadorna är, men anläggningarna är inte i drift just nu. Och definitivt kommer det att ta tid efter återtagandet att få dem i drift igen.”

Före krigsutbrottet i Ukraina 2014 var landet och båda företagen betydande producenter och exportörer av stål och hade en anmärkningsvärd marknadsandel på den globala stålmarknaden. Enligt data från World Steel Association (WSA) rankades Ukraina 2013 som världens 14:e största stålproducent, med en total produktion på omkring 24 miljoner ton. När det gäller export var Ukraina också bland världens största stålexportörer, med en marknadsandel på cirka 2,5 % år 2013 enligt World Steel Exporters. Ukrainas viktigaste exportmarknader var Ryssland, Italien, Turkiet, Egypten och Polen.

Efter dessa händelser noterades stålpriser så låga som 800 USD/ton i början av februari 2022, innan de ryska attackerna inleddes. Nu har priserna stigit till så högt som 1 900 USD/ton. Det är värt att notera att kriget i Ukraina inte är den enda faktorn som påverkar de globala stålpriserna; dessa påverkas även av utbud och efterfrågan, investerarsentiment, ekonomisk tillväxt och statliga åtgärder.

Påverkan på aluminiummarknaden

Ukraina är en betydande producent av aluminium i Europa. Landet har ett av de största aluminiumsmältverken i Europa, Aluminium of Ukraine (AOU), även känt som Alchevsk Aluminium Plant, samt ett antal andra företag som producerar aluminiumprodukter, såsom Interpipe (stålrör, inklusive sömlösa aluminiumrör, profiler och plåt), UkrAluminium (en stor producent av aluminiumplåt och coils, profiler och extruderingar) och DniproAluminium (aluminiumfolie, plåt och plattor).

När det gäller produktion producerade Ukraina före kriget omkring 230 000 ton aluminium årligen, men produktionen har minskat sedan dess. I oktober 2021 och därefter igen i januari 2022 översteg aluminiumpriserna 3 000 USD per ton. Under en kort period i mars nåddes priser på över 3 700 USD. Under tiden har aluminiumpriset sjunkit till omkring 2 600 USD, vilket fortfarande är avsevärt dyrare än under det senaste decenniet, då priserna oftast låg mellan 1 500 USD och 2 000 USD.

Effekt på industriella små och medelstora företag

Störningarna i dessa leveranskedjor har haft en betydande inverkan på den ukrainska ekonomin och har även påverkat ekonomierna i andra länder som är beroende av dessa material och produkter. Förutom Ukraina är Ryssland också en stor producent av metaller. Exporten av ryska råvaror, särskilt till västländer, har påverkats kraftigt av sanktionerna. Ryssland kontrollerar cirka 10 % av världens kopparreserver och är en stor producent av nickel och platina. Samtidigt förlorar små och medelstora företag två av sina marknader. Det finns därmed för närvarande många riskfaktorer vid upphandling av råvaror och metallkomponenter, vilka är av stor betydelse för industrin.

Särskilt små och medelstora företag kan därför knappast längre förlita sig på befintliga leveranskedjor och söker nya upphandlingslösningar. Det är tydligt att ju mindre företaget är, och därmed dess köpkraft, desto större blir instabiliteten i leveranskedjan. Enligt en studie från KfW är mer än en tredjedel av företagen med en omsättning upp till 500 miljoner euro särskilt oroade över konsekvenserna av kriget i Ukraina och behöver ompröva sin upphandlingsstrategi.

Från linjära leveranskedjor till distribuerade nätverk

För att övervinna storleksnackdelen och den bristande krisresiliensen i linjära och direkta leverantörsrelationer förlitar sig SME:er i allt högre grad på intelligenta upphandlingslösningar med robusta leverantörsnätverk. Digitala produktionsplattformar hanterar komplexa inköpsprocesser och ökar köpkraften genom att samla projekt. Detta har en positiv effekt på leveranssäkerhet, inköpsvillkor och upphandlingskostnader för små och medelstora företag.

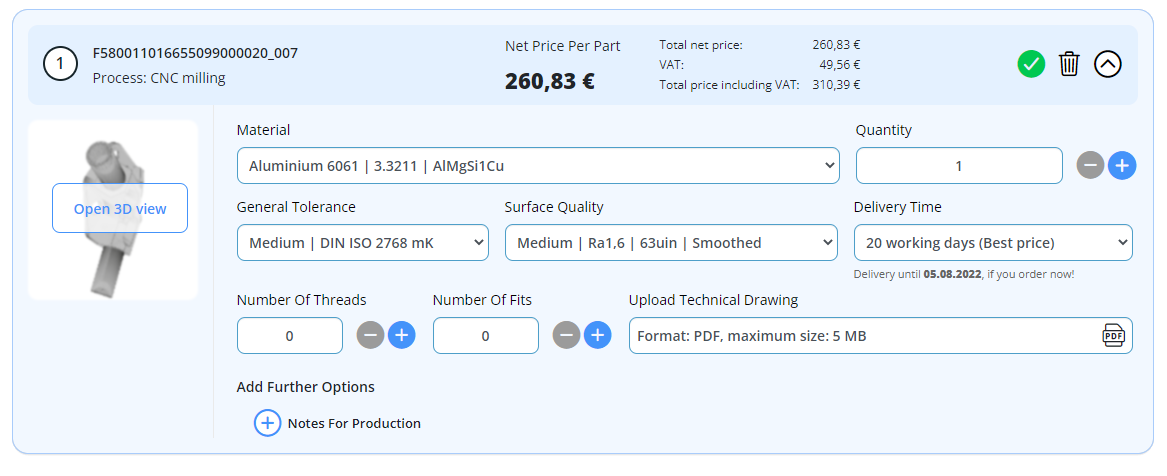

InstaWerk är en produktionsplattform som är dedikerad till upphandling av CNC-svarvade och frästa detaljer. Genom leverantörsnätverket kan kunder utnyttja kapaciteten hos 3 000 maskiner. Bekväma onlinebeställningsalternativ och direkta supportkontakter för krävande projekt hjälper små och medelstora företag att förbli konkurrenskraftiga på globala marknader trots uppkomna turbulenser.

Kriserna under de senaste åren har orsakat en omfattande förändring av företagens upphandlingsprocesser – från linjära beroenden till robusta leveransnätverk. Genom att specialisera oss på CNC-tillverkning hos InstaWerk kan vi använda vår distribuerade tillverkningsfördel för er, med en hög grad av specialisering.

Varför välja InstaWerk?

Aktuella artiklar om svarvade och frästa detaljer